На фоне пандемии, связанной с распространением СOVID-19 и ростом статистики заболеваемости в Украине и мире, спрос арендаторов на рынке офисной недвижимости в Киеве остается сдержанным, а вакантность в сегменте выросла. В то же время два из пяти бизнес-центров, открытых в этом году, уже заполнены на 90% и 100%, а в некоторых сферах бизнеса наблюдается оживление.

Спроc на офисную недвижимость

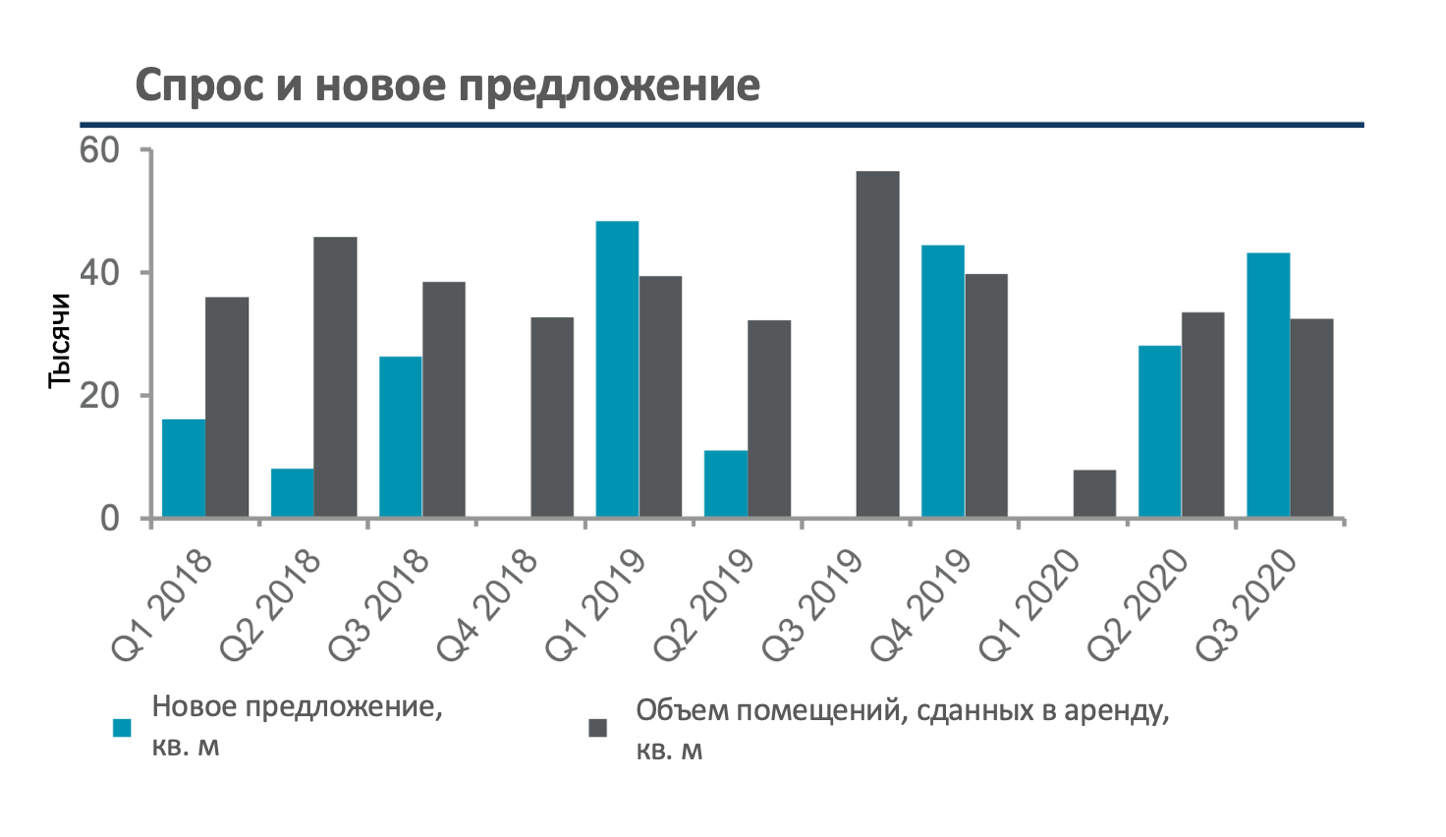

Согласно новому отчету международной консалтинговой компании Cushman & Wakefield, спрос со стороны арендаторов офисных помещений все еще остается низким. В третьем квартале 2020 году в аренду было сдано примерно 32 500 кв. м офисных помещений, что соответствует показателю предыдущего квартала, однако за первые 9 месяцев 2020 года спрос арендаторов на 70-75% меньше чем в 2019 и 2018 годах. Из 5 объектов, открытых в третьем квартале 2020 года, два бизнес-центра заполнены арендаторами на 90% и 100%. Чистое поглощение оценивается на уровне 3 500 кв. м.

Избранные договора аренды офисных помещений в Киеве в третьем квартале 2020 года

| Объект | Расположение* | Арендатор | GLA, кв. м | Тип соглашения |

| БЦ Hillfort Business Mansion | ЦДР | конфиденциально | 8 550 | дополнительная локация |

| БЦ на ул. Лейпцигской, 15 | Печерск | EvoPlay | 4 500 | новое соглашение |

| БЦ «Венецианский» | НЦ-ВБ | Frag Lab | 3 600 | переезд |

* ЦДР – Центральный деловой район; Ц – центр за границами ЦДР; НЦ-ЗБ – нецентральный район на западном берегу Днепра;

НЦ-ВБ – нецентральный район на восточном берегу Днепра.

GLA (Gross Leasable Area) – общая арендная площадь.

Новое предложение в сегменте офисной недвижимости

По данным компании Cushman & Wakefield, объем нового предложения на рынке офисной недвижимости в Киеве составил примерно 43 200 кв. м в третьем квартале 2020 года, а по результатам первых 9 месяцев 2020 года – примерно 78 800 кв. м, что превышает на 30% и 50% показатели аналогичного периода 2019 и 2018 годов соответственно. В третьем квартале 2020 года в эксплуатацию были введены бизнес-центры Forum Infinity i Forum Park Tower, сооруженные путем реконструкции, а также Hillfort Business Mansion i Avenue 53. Кроме того, был открыт бизнес-центр Sigma, однако этот объект был введен в эксплуатацию предыдущим владельцем еще в 2014 году, а потому он не включен в показатели нового предложения в третьем квартале 2020 года. В четвертом квартале 2020 года будет открыта следующая очередь инновационного парка UNIT.City.

Вакантность офисной недвижимости

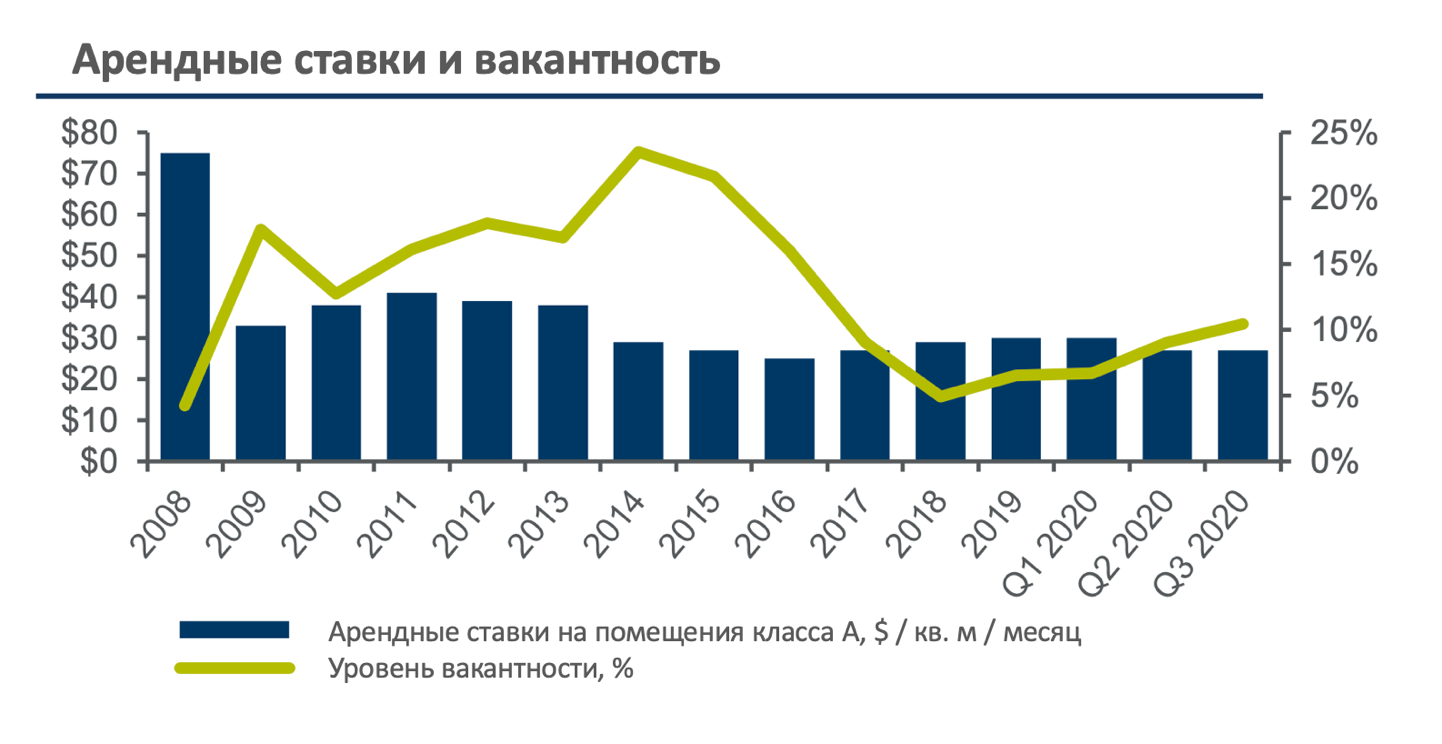

В связи с карантинными мероприятиями, замедлением экономики и существенной новой предложением, первичная вакантность в конце третьего квартала 2020 увеличилась до 10,4% по сравнению с 9% во втором квартале 2020 года и 6,5% в конце 2019 года. Однако к концу года вакантность может несколько снизиться.

Основные объекты офисной недвижимости, введенные в эксплуатацию в Киеве в третьем квартале 2020 года

| Объект | Расположение* | GLA, кв. м | Собственник / Девелопер |

| БЦ Sigma | ПНЦ-ЗБ | 18 764 | MERX |

| БЦ Avenue 53 | НЦ-ЗБ | 18 300 | локальная компания |

| БЦ Hillfort Business Mansion | ЦДР | 8 550 | «НЕСТ» |

| БЦ Forum Park Tower | НЦ-ЗБ | 8 207 | FMG |

| БЦ Forum Infinity | НЦ-ЗБ | 8 176 | FMG |

* ЦДР – Центральный деловой район; Ц – центр за границами ЦДР; НЦ-ЗБ – нецентральный район на западном берегу Днепра;

НЦ-ВБ – нецентральный район на восточном берегу Днепра.

GLA (Gross Leasable Area) – общая арендная площадь.

Источник: Cushman & Wakefield

Арендные ставки в сегменте офисной недвижимости

В течение третьего квартала 2020 года арендные ставки на офисные помещения высокого качества в Киеве оставались на уровне $ 27 за кв. м в месяц (без НДС, сервисных и коммунальных платежей). Несмотря на ухудшение экономической ситуации в Украине и мире с первого квартала 2020 года, вероятным все еще является дальнейшее снижение арендных ставок на офисные помещения всех классов в Киеве. Однако отметим, что для каждого конкретного офисного объекта показатели зависят от его конкурентоспособности (с точки зрения качества помещений и управления), уровня заполняемости и качества арендаторов.

«Учитывая то, что дальнейшее сотрудничество с МВФ сейчас под угрозой, украинское правительство стоит перед серьезными вызовами, связанными с финансированием бюджетного дефицита на уровне 7,5% ВВП в 2020 году и 6% в 2021 году. Эксперты Oxford Economics ожидают, что рост ВВП составит 3,8% в 2021 году и 3,5% в 2022-2023 годах после прогнозируемого сокращения на (-5,2%) в 2020 году, – отмечает Марта Костюк, руководитель департамента аналитики и консалтинга по вопросам девелопмента компании Cushman & Wakefield.

«Вместе с тем, из позитива, в третьем квартале 2020 года мы наблюдали некоторое оживление деловой активности, в частности в торговом сегменте, и улучшение динамики промышленного производства на фоне роста спроса на внутреннем и мировых рынках. Однако постоянный рост новых ежедневных случаев заболевания СOVID-19 в Украине означает, что существует риск снижения деловой активности, а это значит, что вызовы для рынка офисной недвижимости в Киеве будут стоять остро, по крайней мере в краткосрочном периоде».

Джерело https://inventure.com.ua/analytics/investments/analiz-rynka-ofisnoj-nedvizhimosti-v-kieve