Ключові показники

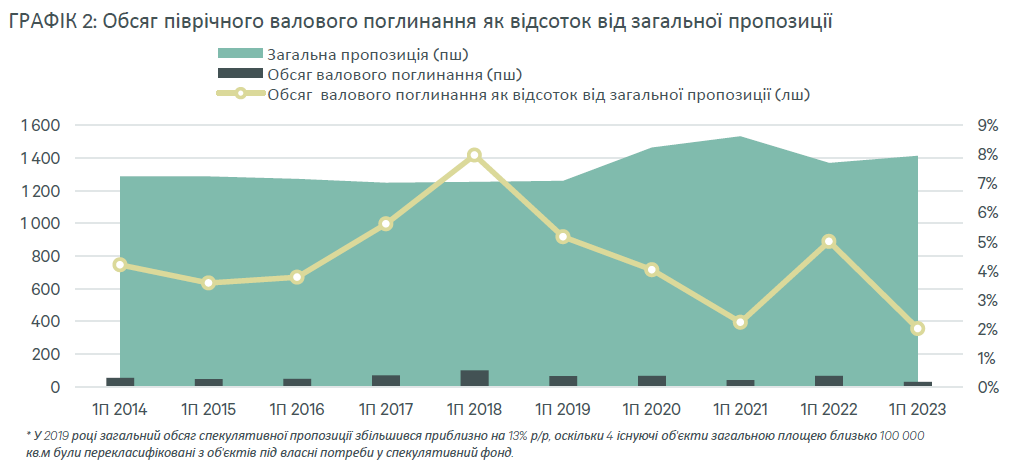

‒ Орендна активність суттєво знизилася: піврічний обсяг валового поглинання склав 30 000 кв.м, що на 55% менше, ніж у перші шість місяців 2022 року

‒ Станом на кінець червня рівень вакантності стабілізувався в межах 2%, повернувшись до довоєнних показників

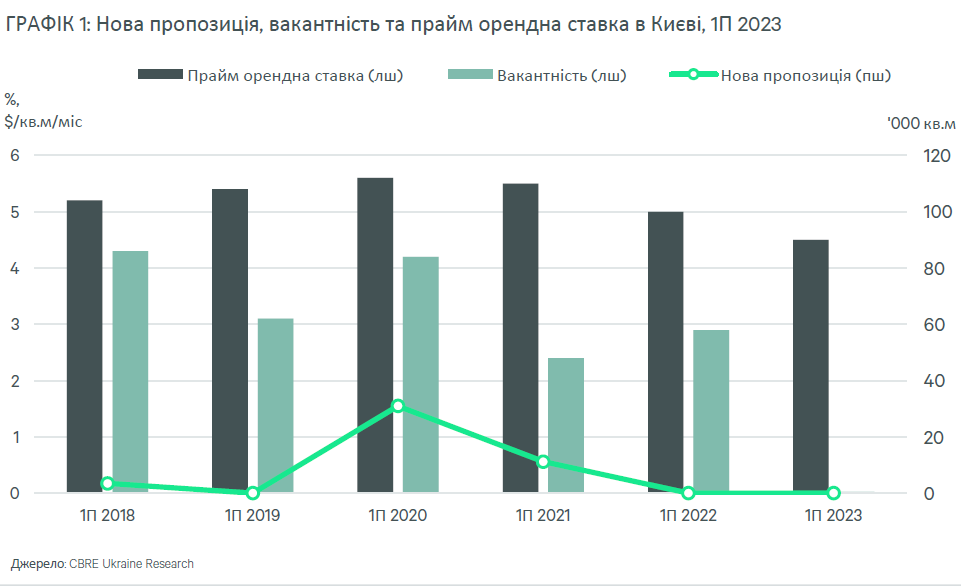

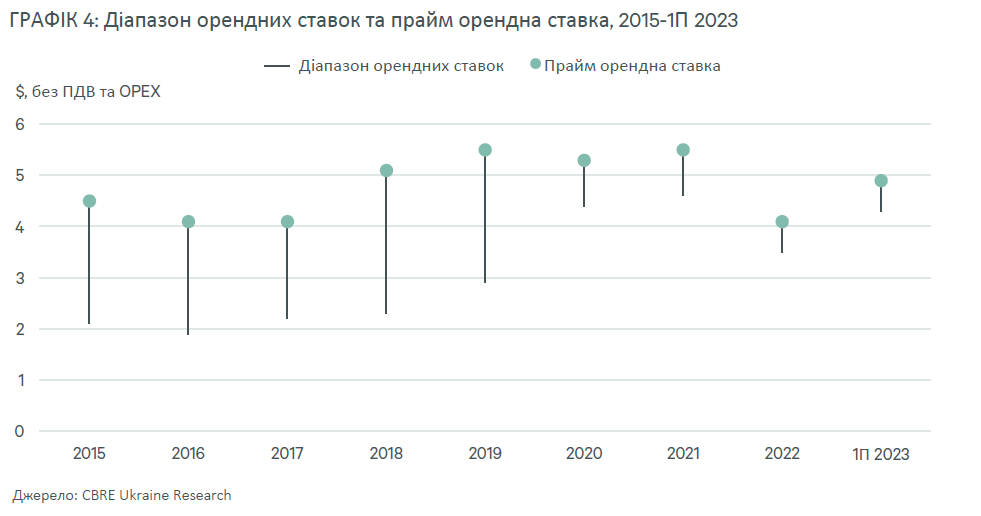

‒ У першому півріччі 2023 року орендні ставки на якісні складські приміщення укріпилися і коливалися в діапазоні 168-184 грн/кв.м/міс ($4,5-$4,9) для приміщень класу А

‒ Прайм орендні ставки на якісні об’єкти залишилися на рівні $4,7/кв.м/міс (без ПДВ та операційних витрат)

‒ Приблизно 122 000 кв.м нових складських площ у чотирьох об’єктах заплановано до введення в експлуатацію під власні потреби протягом 2023-2025 рр.

Попит

У першому півріччі 2023 року ринок складської нерухомості не зазнав помітних змін на тлі несприятливих економічних умов і високого рівня невизначеності, пов’язаної з війною. Протягом 2022 року попит у Києві зростав, що було зумовлено вимушеним переїздом із пошкоджених складів, міграцією зі східних регіонів України, а також зворотною міграцією до Києва із західних регіонів країни наприкінці року. Однак у 1П 2023 року орендна активність зазнала значного спаду. Багато компаній, які були змушені релокуватися, завершили свої переїзди, а більшість компаній, яких це не торкнулося, залишалися на своїх місцях. Водночас провідні компанії, орієнтовані на розширення, зайняли обережну позицію, очікуючи або на більш стабільну ситуацію в країні, або на суттєвий обсяг нової пропозиції.

Обсяг валового поглинання в складському сегменті склав приблизно 30 000 кв.м (-55% р/р), причому переважна частка угод була зумовлена рішеннями про переїзд. Активність орендарів була високою в основному в секторі оптової та роздрібної торгівлі, на який припадало 90% від загального обсягу угод. Найбільш помітні угоди були підписані компанією PepsiCo, яка орендувала близько 13 800 кв.м у 2 черзі BF Terminal, а також українським e-commerce ритейлером Mau Dau, який орендував близько 5 000 кв.м в складському комплексі “Алмазний”.

Незважаючи на підвищений інтерес до західних регіонів України у зв’язку з міграцією бізнесу під час війни, Київ залишається основним логістичним хабом, що слугує центром прийняття рішень у складському сегменті. Більшість компаній змогли адаптуватись до нових реалій воєнного стану, а споживчі настрої стабілізувалися і навіть продемонстрували незначний ріст. Як наслідок, на ринку спостерігається певне зростання потенційного попиту на 2024 рік на великі площі (понад 10 000 кв.м) з боку ключових гравців ринку, зокрема, 3PL операторів, представників сфери оптової та роздрібної торгівлі, e-commerce, а також автомобільної промисловості. Однак такі вимоги, швидше за все, залишатимуться радше винятком, аніж нормою, оскільки до кінця війни на ринку домінуватимуть короткострокові рішення.

Пропозиція

Загалом у першому півріччі 2023 року на ринок не ввелось в експлуатацію жодного нового складського комплексу. Таким чином, загальний обсяг конкурентної пропозиції залишився незмінним і склав близько 1,45 млн кв.м. Високі безпекові ризики та загальна невизначеність чинили тиск на нові конкурентні проекти. Водночас, попит на складські приміщення серед ключових гравців поступово змістився з оренди на будівництво під власні потреби (owner-occupied), що зумовлено насамперед довгостроковими стратегіями скорочення витрат, оскільки можливості для розширення та релокації стали обмеженими.

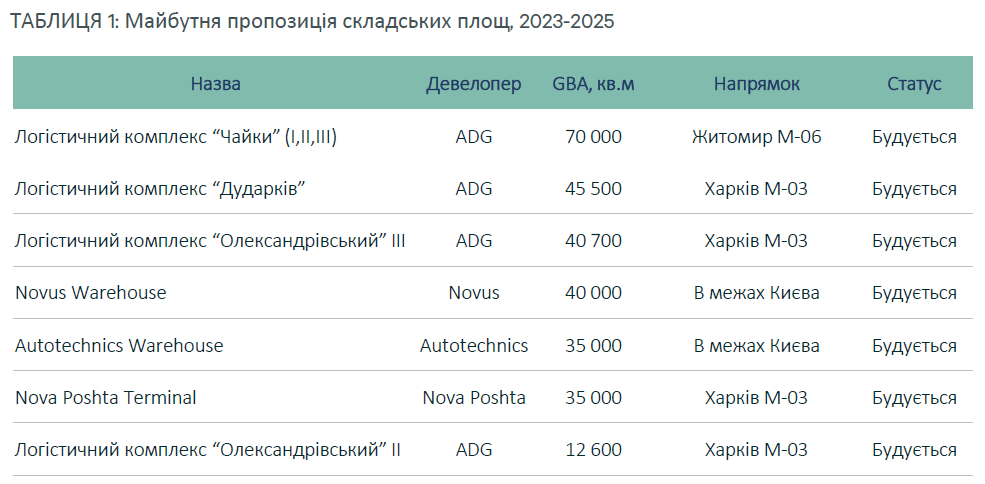

До кінця 2025 року планується до введення в експлуатацію близько 122 000 кв.м нових складських об’єктів під власні потреби у чотирьох проектах, що становить 44% всієї майбутньої пропозиції. Серед таких об’єктів – Novus Warehouse (40 000 кв.м), Nova Poshta Terminal (35 000 кв.м), Autotechnics Warehouse (35 000 кв.м) та 2 черга логістичного комплексу “Олександрівський” (12 600 кв.м). Решта обсягу (56%) буде представлено спекулятивними площами – це 3 черга логістичного комплексу “Олександрівський” (40 800 кв.м), 1-3 черги логістичного комплексу “Чайки” (70 000 кв.м) та логістичний комплекс “Дударків” (45 000 кв.м).

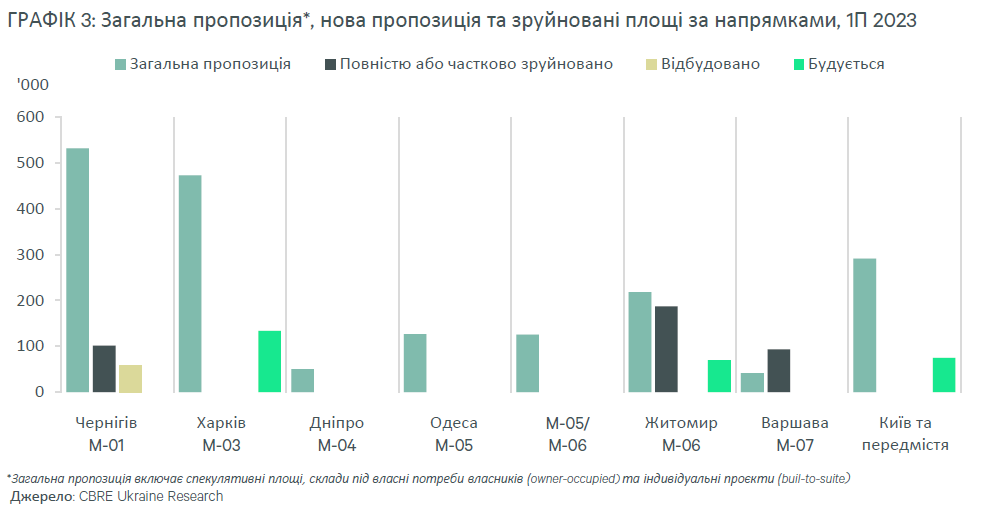

Водночас, відбудова складів, пошкоджених внаслідок ракетних обстрілів у 2022 році, має потенціал для швидкого вирішення існуючого дефіциту площ, особливо у якісних складах класу А. Однак лише RLC, один з найбільших логістичних операторів, планує завершити відбудову свого зруйнованого складу площею 58 000 кв. м до кінця 2024 року. Інші девелопери ще не розпочали відновлення зруйнованих складів, і лише деякі з них повернулися до повноцінного функціонування.

Відновлення пошкоджених складських приміщень девелоперами плановано розпочнеться після закінчення війни через проблеми з безпекою та фінансуванням, і наразі лише обмежена їх кількість була відновлена.

Вакантністьта орендні ставки

Станом на кінець червня 2023 рівень вакантності стабілізувався на рівні 2%, що відповідає довоєнним показникам. Поряд із постійним дефіцитом спекулятивних площ на ринку протягом останніх років, руйнування значної кількості складів у 2022 році також посилило тиск на рівень вакантності. За майже повної відсутності нової спекулятивної пропозиції існуючий статус-кво, ймовірно, збережеться, що спонукатиме власників до подальшого девелопменту. У географічній структурі вакантності найбільша частка вільних площ розташована вздовж Харківського (М-03) і Чернігівського шосе (М-01) – 35% і 29% відповідно. У той же час, частка приміщень, доступних для оренди на інших напрямках, наближається до 0% у загальній структурі вакантних площ.

Більшість орендних угод, як і раніше, укладається в національній валюті. Так, у першому півріччі 2023 року орендні ставки на якісні складські приміщення дещо підвищилися і коливалися в межах 168-184 грн/кв.м/міс ($4,5-$4,9) для приміщень класу А. Фактичні орендні ставки на якісні об’єкти в середньому знизилися на 5%-7% і залишилися на рівні $4,7/кв.м/міс (без ПДВ та операційних витрат).

Холодні склади були більш стійкими до ринкових коливань через їх дефіцит, де орендні ставки становили 300-360 грн/кв.м/міс ($8,2-$9,8), а фактичні орендні ставки коливалися в діапазоні 270-320 грн/кв.м/міс ($7,4-$8,8).

Якщо протягом 2022 року орендодавці пропонували вигідні умови оренди та привабливі знижки, то в першому півріччі 2023 року гнучкість з їхнього боку зменшилася. Крім того, очікування, що орендні ставки залишатимуться деномінованими в національній валюті до кінця війни, зараз можуть спричинити поступове їх підвищення. У середньостроковій перспективі очікується, що нинішній низький рівень вакантності збережеться, а орендні ставки поступово повернуться до довоєнного рівня.

Прогноз

Складський ринок переживає поступове відновлення, при цьому чутливо реагуючи на всі зміни, пов’язані з війною. Певним позитивним фактором, є те, що, хоча деякі орендарі частково змістили фокус на більш безпечні західні регіони, Київ зберігає за собою позицію домінуючого логістичного хабу. Таким чином, прогнозується, що попит на складські приміщення залишатиметься загалом стабільним до кінця 2023 року, оскільки основні орендарі пристосовуватимуть свої потреби у приміщеннях до економічних умов, що склалися.

Однак, на ринку почав формуватися відкладений попит на якісні приміщення, який, як очікується, зростатиме й надалі. Крім того, певна стабілізація доходів населення, прогнозоване уповільнення інфляції та відновлення роздрібного товарообігу повинні швидко відобразитися на зростанні попиту на складські та логістичні послуги. Останні, в свою чергу, призведуть до помірного зростання потреби у складських приміщеннях, оскільки левову частку складських площ і надалі становитимуть 3PL оператори та транспортні компанії.

Девелопери, ймовірно, відкладуть реалізацію великих проєктів до закінчення війни. Оскільки попит, що зростає, продовжує перевищувати пропозицію, складський сектор Київського регіону представлятиме перспективну можливість для розвитку. Очікується, що орендні ставки поступово зростатимуть, і професійні логістичні комплекси зможуть забезпечити стабільний рівень прибутковості. У той же час, проєкти з будівництва під власні потреби, швидше за все, будуть стимулювати відновлення пропозиції. Деякі з цих об’єктів, ймовірно, представлятимуть вигідні можливості для продажу та зворотної оренди (sell-and-lease-back) під час активної фази післявоєнної відбудови.

Джерело CBRE Україна