Ключові тези

- Ринок комерційної нерухомості продовжує демонструвати стійкість, оскільки бізнес поступово адаптувався до викликів воєнного часу;

- Орендарі активно впроваджують стратегії покращення якості офісних приміщень, користуючись сприятливою ринковою кон’юнктурою;

- У першому півріччі 2023 року було введено в експлуатацію лише одну невелику офісну будівлю, а загальний обсяг офісної нерухомості з початку року залишився практично незмінним на рівні 2,1 млн кв.м;

- До кінця року очікується до виходу на ринок 42 000 кв.м нових офісних площ, з урахуванням можливих затримок та перенесень;

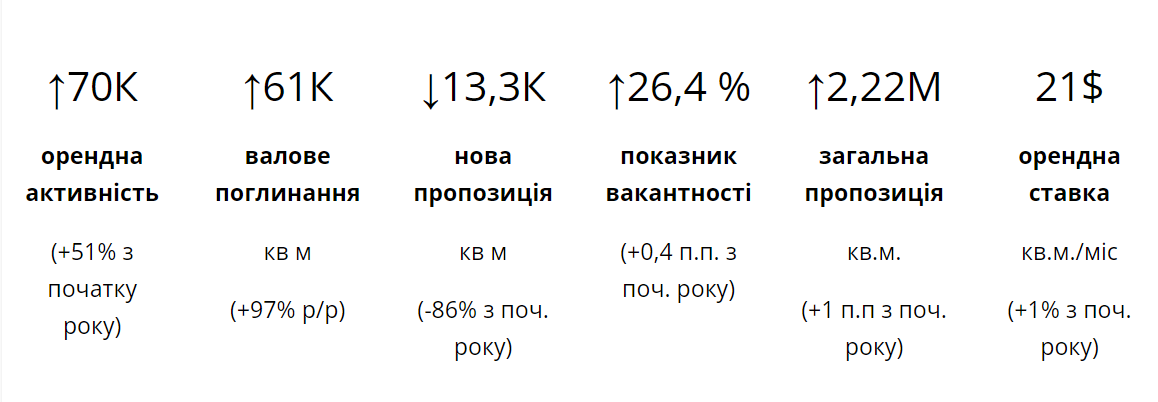

- Середній рівень вакантності стабілізувався на рівні 26,4% (+0,4% п.п. з початку року);

- Продовжують надаватися спеціальні орендні пропозиції на індивідуальній основі, такі як знижки, відстрочки платежів та короткострокові періоди без орендної плати.

Попит

В умовах економічної невизначеності, пов’язаної з війною, ринок нерухомості продемонстрував багатообіцяючу динаміку в перші шість місяців 2023 року. Бізнес адаптувався до викликів воєнного часу: компанії, що залишилися в Україні, вжили активних заходів для адаптації, а ті, що переїхали за кордон, здебільшого завершили перехідний період.

Орендарі все активніше вивчали можливості модернізації офісних приміщень без додаткових витрат. Орендна активність продовжила позитивну тенденцію першого кварталу 2023 року, і на кінець першого півріччя обсяг укладених договорів оренди сягнув близько 61 000 кв.м (+74 п.п. з початку року). Приблизно 15% обсягу орендних угод припадало на продовження та перепідписання існуючих договорів.

Незважаючи на те, що бізнес пристосувався до реалій воєнного часу, а індекс ділових очікувань вперше за час війни зріс до 104,5%, оренда офісних площ залишалася стриманою, а переїзди домінували в структурі угод (76%). Увага орендарів, що переїжджали, була спрямована переважно на нові об’єкти класу А та вищий сегмент класу В з вигідними умовами оренди.

Структура поглинання за індустріями залишилася в цілому такою ж, як і в попередні роки, де сектор ІТ та телекомунікацій лідирував з часткою близько 48% (+12 п.п. з початку року).

Державний сектор та неурядові організації, однак, значно збільшили свою частку до 25% (+11 п.п. 48%з початку року) з початку війни, оскільки багато організацій розширили свою діяльність в країні. Водночас, сектор фармацевтики та медицини зменшив свою частку до 5% (-26 п.п. з початку року), так як основні гравці галузі забезпечили свої потреби в офісних приміщеннях, продовживши існуючі договори оренди протягом 2022 року.

Найбільшою угодою в першому півріччі 2023 року стала оренда однією з найбільших українських ІТ-компаній приблизно 16 500 кв.м в офісній будівлі на вул. Оленівській, 23. Проте, середній розмір орендованих угод коливався в межах 600 – 2 000 кв.м. Серед інших помітних угод – переїзд української урядової організації (5 500 кв.м) до кампусу Unit.City B6, оренда міжнародною організацією офісу у БЦ Baroque (3 100 кв.м), а також переїзд ІТ-компанії до офісу площею 3 000 в.м у новозбудованій другій черзі БЦ Gradient.

Пропозиція

У першому півріччі 2023 року було введено в експлуатацію лише одну невелику офісну будівлю Unit.City B4 (13 200 кв.м). Таким чином, загальний обсяг конкурентних офісних площ залишився майже незмінним на рівні 2,22 млн кв.м. Девелоперська активність в офісному сегменті знизилася, а обсяг офісних площ, що перебувають на стадії будівництва, зменшився. Очікується, що у 2П 2023 буде введено в експлуатацію близько 42 000 кв.м у чотирьох бізнес-центрах. Так, БЦ Twelve (14 000 кв.м) та БЦ Heritage (16 790 кв.м) складають 73% нової пропозиції, хоча не виключено, що затримки в їх будівництві можливі.

Повномасштабна війна залишила на ринку численні об’єкти з незавершеним будівництвом. Разом з тим, кілька офісних проєктів, спочатку запланованих до завершення у 2023 році, були призупинені щонайменше до 2024 року. Варто зазначити, що у 2022 році не було зафіксовано жодного нового девелоперського проєкту, і малоймовірно, що вони будуть зафіксовані до кінця 2023 року. Отже, протягом наступних 2-3 років обсяг офісної нерухомості може зрости лише за умови перезапуску призупинених девелоперських проєктів.

Вакантність та орендні ставки

Станом на кінець 1П 2023 року вакантність на ринку офісної нерухомості становила 26,4%, незначно збільшившись на 0,4 п.п. з кінця 2022 року. Починаючи з 1 кварталу 2023 року, обсяг вакантних площ ефективно збалансовувався обсягом поглинутих площ, що призвело до певної рівноваги між попитом і пропозицією, вперше з початку повномасштабного вторгення. Однак ринок все ще недостатньо стабільний, і будь-яке подальше погіршення безпекових чи економічних умов може призвести до того, що він набуде більш негативних значень.

Розглядаючи розподіл вакантних площ за класами, рівень вакантності в класі В (28%) залишається вищим, ніж в класі А (24%), особливо в нижньому сегменті. Вищий рівень вакантності в класі А пояснюється значним притоком нової пропозиції в цьому сегменті протягом 4 кварталу 2022 року, тоді як в існуючих об’єктах преміум класу вакантність залишиється на тому ж рівні, що й раніше.

Така динаміка свідчить про попит на якісні приміщення за зниженими орендними ставками, особливо з огляду на те, що багато орендарів віддають перевагу зменшенню офісних площ.

У той же час, орендні ставки в офісних приміщеннях класу А та В у Києві майже не змінилися за останні шість місяців і коливалися в діапазоні $18-26/кв.м/місяць та $8-18/кв.м/місяць відповідно. Ефективна орендна ставка на прайм об’єкти не змінилася і становить $21 за кв.м/місяць, оскільки не було зафіксовано нових великих угод оренди в цьому сегменті. Продовжували надаватися спеціальні пропозиції на індивідуальній основі, зокрема, знижки, відстрочки платежів і короткострокові періоди без орендної плати.

Проте, зважаючи на тривалий період військових дій, наразі переважає практика фіксації найбільш вигідних орендних умов до закінчення воєнного стану з можливістю їх перегляду та коригування до післявоєнного ринкового рівня. Однак орендодавці демонструють високу гнучкість і готовність адаптуватися до потреб орендарів, що насамперед зумовлено значним рівнем вакантності та необхідністю утримувати і, де це можливо, залучати нових орендарів.