Попит на офісні площі

Протягом 2022 року офісний ринок Києва залишався обмеженим через очевидні причини військової агресії в країні, що призвело до зниження економічних показників та різкого сповільнення комерційної активності. Тим не менш, український ринок нерухомості не виправдав найгірших очікувань і поступово адаптувався до нових реалій.

-

Орендна активність – 40 000 кв.м (-78% р/р)

-

Нова пропозиція – 97 000 кв.м (-37% р/р)

-

Загальна пропозиція – 2,21 млн кв.м (+5% р/р)

-

Вакантність – 26% (+11,9 п.п. р/р)

-

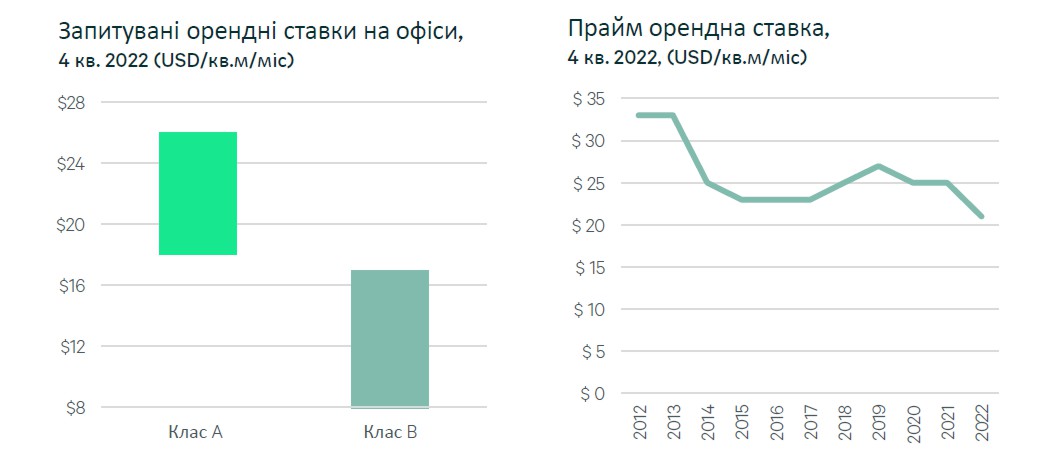

Прайм орендна ставка – $21 кв.м/міс (-16% з початку 2022 року)

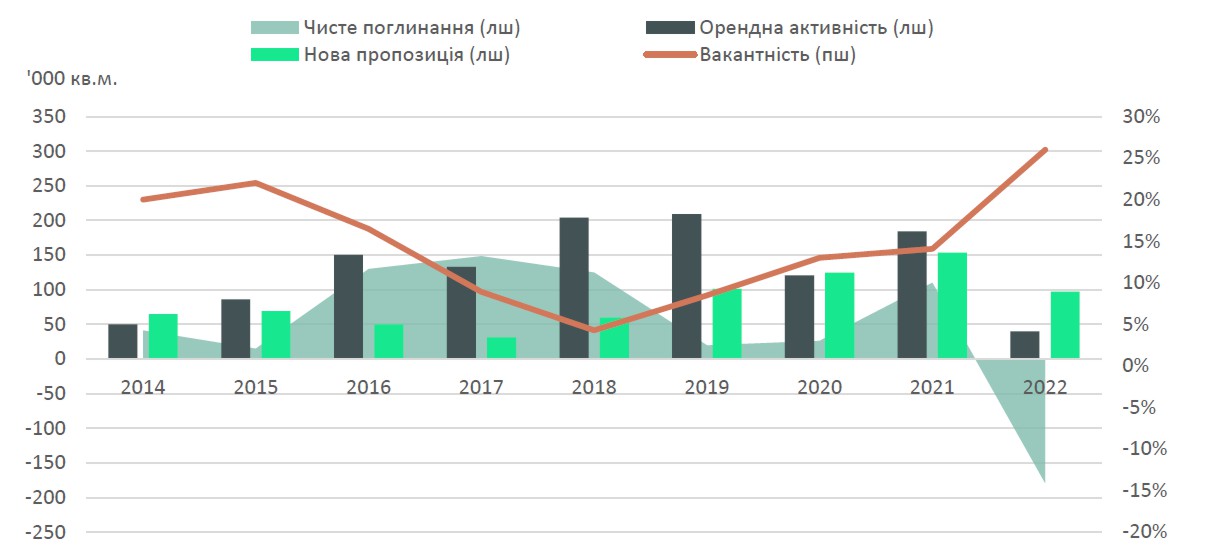

У другому півріччі 2022 року орендна активність залишалася пригніченою і була зумовлена переважно продовженням чи переукладанням орендних договорів та скороченням існуючих офісних площ. Станом на грудень 2022, річний обсяг орендної активності склав 40 000 кв.м, що становить лише 22% від обсягу 2021 року (близько 185 000 кв.м). Найпомітнішою угодою став переїзд міжнародної міжурядової організації (близько 3 000 кв.м) до БЦ Eurasia у 3 кварталі 2022 року. Протягом третього кварталу на ринку офісної нерухомості спостерігалися певні позитивні ознаки відновлення ділової активності. Однак після постійних атак на енергосистему країни, що почалися в жовтні 2022 року, ринок повернувся до позиції вичікування.

Протягом року орендарі реагували на війну двома основними способами. Великі міжнародні компанії переважно зберігали свої офіси, займаючи вичікувальну позицію та сплачуючи повну або часткову орендну плату. Менші міжнародні та місцеві компанії, де це було можливо, скорочували офісні площі або переїжджали в менші та більші бюджетні локації, переважно на умовах короткострокової оренди. Однак, зважаючи на те, що на частку переїздів припадає лише 34% від загального обсягу орендної діяльності, релокаціяв нові будівлі була досить обмеженою, оскільки на заваді таким рішенням стояли додаткові витрати на переїзд, особливо, що стосується приміщень без ремонту.

Нова пропозиція, попит та вакантність офісів, станом на 4 кв. 2022 року

Розподіл орендної активності за індустріями бізнесу вказує на те, що ІТ-сектор, який активно набирав обертів протягом останніх років, у 2022 році помітно знизив попит на офісні приміщення, як і всі інші сектори. Частка ІТ-компаній у структурі орендної активності становила лише 22%, причому переважали угоди з пролонгації існуючих орендних договорів. Варто зазначити, що експорт ІТ-продуктів та послуг, який є основним джерелом надходження іноземної валюти, залишався стабільним, а в багатьох випадках навіть збільшився порівняно з 2021 роком. Згідно з останнім звітом Асоціації IT Ukraine, 9 з 10 українських ІТ-компаній наразі працюють на 80% (або більше) від довоєнних потужностей. Повнофункціональна віддалена робота дозволяє багатьом ІТ-орендарям зберігати офісні приміщення як “резервний фонд”, а не шукати переїзду. Міграція працівників у межах країни та за кордон знизила поточну потребу в офісних приміщеннях у цьому секторі зокрема, та на ринку загалом. Крім того, багато українських компаній знайшли способи частково перенести та/або розширити свій бізнес в інші країни.

Орендна активність за індустріями, 2022

- Фармацевтика та медицина – 38%

- ІТ та телекомунікаії – 22%

- Публічний сектор – 17%

- FMCG – 8%

- Інші – 6%

- Ортова та роздрібна торгівля – 5%

- Логістичні оператори – 3%

Таким чином, поки орендарі з великими офісними приміщеннями не використовували свої площі на повну потужність та/або шукали шляхи оптимізації витрат на оренду, суборенда або переукладання нових договорів на існуючі приміщення були кращими варіантами, ніж переїзд до меншого офісу. Однак частка укладених угод суборенди залишалася низькою через загальну обмежену орендну активність на ринку.

Пропозиція офісів

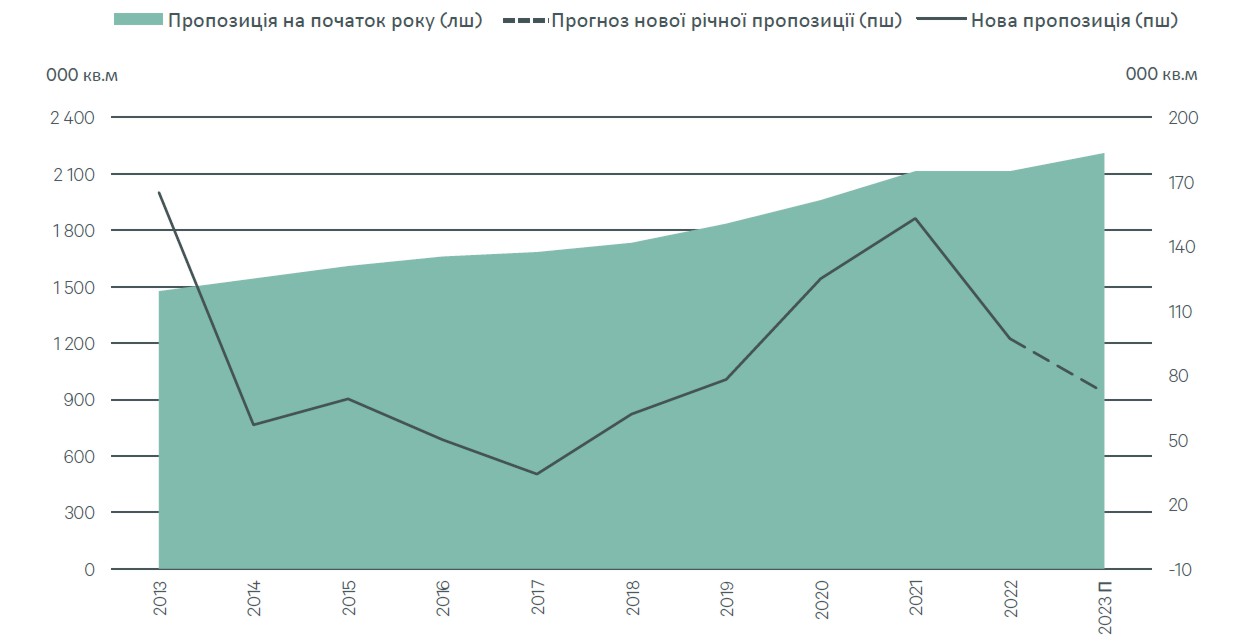

Річний обсяг нової пропозиції склав близько половини від того, що було заплановано на кінець 2021 року (близько 215 000 кв.м). Основною причиною зниження обсягів введення в експлуатацію є війна. У 2022 році пік введення нових обєктів припав на четвертий квартал, коли на ринок вийшло близько 97 000 кв.м, в результаті чого загальний обсяг офісної нерухомості склав близько 2,21 млн кв.м(+5% р/р). У цьому обсязі частка приміщень класу А зросла до 37%, оскільки майже вся нова пропозиція за рік була введена в будівлях А класу (БЦ Gradient, Unit.CityB6 і Unit.CityB15). Прикметно, що близько 57% нової пропозиції зосереджено в одному бізнес-центрі класу А -БЦ Gradient на вул. Короленківській, 4.

Повномасштабна війна призвела до того, що на ринку зявилася велика кількість обєктів з незавершеним будівництвом, яке було призупинено. Обсяги введення нових обєктів у майбутньому помітно скоротяться, а анонсована на 2023 рік нова пропозиція наразі становить близько 71 000 кв.м. Більше того, деякі офісні проєкти, спочатку заплановані до здачі в експлуатацію в 2023 році, були повністю призупинені щонайменше до 2024 року. Оскільки у 2022 році не було зафіксовано жодного нового девелоперськогопроєктуі навряд чи буде зафіксовано хоча б один у 2023 році, обсяг офісної нерухомості у наступні 2-3 роки зростатиме лише за умови перезапуску призупинених проєктів.

Річна і нова пропозиція Києва, станом на 4 кв. 2022 року

Вакантність та орендні ставки на офісні приміщення

Станом на грудень 2022 року середня вакантністьна ринку зросла до 26% (+11,9 п.п. з початку року). Таке зростання було зумовлене скороченням офісних площ орендарями та виходом значної кількості нових об’єктів у четвертому кварталі 2022 року. Слід зазначити, що майже 71 000 кв.м (БЦ Retroville, БЦ LUWR, БЦ 101 Tower) конкурентних офісних площ не були включені до розрахунку вакантності, оскільки ці обєкти були пошкоджені внаслідок ракетних обстрілів і тому не пропонуються на ринку на даний час.

Аналізуючи вакантність за класами, рівень вакантності в класі А зріс на 13,5% з початку року до 22,3%, а в класі В на 11,6% до 29,2% з початку року. Будівлі класу А залишалися більш стійкими і мали нижчий рівень вакантності, ніж будівлі класу В, що також стосується нових обєктів. Середня вакантність на субринку ЦДР становила 23,2%, у районі, що межує з ЦДР – 28,3%, а найвищий рівень вакантності спостерігався у нецентральних районах – в середньому 31,2%.

Щоб зберегти заповнюваність і потоки доходів, орендодавці вирішили значно знизити орендну плату для існуючих орендарів і запропонувати спеціальні умови оренди для нових. Ефективна орендна ставка для класу А знизилася в середньому на 16% з $25 до $21 за кв.м/місяць з початку року. Декларовані орендні ставки в класі А варіювалися від $18 до $26 (-18% за нижньою межею і -7% за верхньою межею з початку року), а в класі В -в діапазоні $7-$17 (-22% за нижньою межею і -15% за верхньою межею з початку року). Однак у цьому випадку запитувані орендні ставки не є індикативними, оскільки фактичні або ефективні орендні ставки були на 20%-50% нижчими від декларованих. Як наслідок, утворився значний розрив між запитуваною та фактичною орендною ставкою.

Інвестиції в офісну нерухомість

З огляду на економічний шок і ризики, що стрімко зросли через військову агресію, інвестиційні настрої практично зникли, аж до майже повного небажання вкладати капітал в український ринок. Позитивною новиною, однак, є те, що, незважаючи на низку наполегливих покупців, які пропонували майже 50% знижки від довоєнних цін, жоден продавець не виявив бажання продавати обєкти за такою ціною. Як результат, на ринку відбулося лише 10 транзакцій, а обсяг інвестицій склав близько $31 млн у 2022 році. За винятком однієї індустріальної угоди, всі інвестиції були спрямовані на ринок офісної нерухомості. Окрім Києва, єдина угода з іноземним капіталом була завершена в Закарпатській області -офісна будівля (2 100 кв. м) була придбана міжнародною автомобільною компанією для власного користування.

Обсяг інвестицій у комерційну нерухомість Києва знизився на 77% порівняно з аналогічним періодом минулого року, залишившись на рівні пандемічного 2020 року.

Прогноз

З огляду на невизначеність щодо тривалості та інтенсивності війни, ситуація на ринку залишається досить однорідною, де більшості гравців виробили єдину стратегією -продовжувати працювати в складних умовах, дотримуючись вичікувального підходу щодо довгострокових рішень. Незважаючи на постійний ризик обстрілів, руйнування деяких обєктів нерухомості та відтік працівників, більшість українських компаній продовжують свою діяльність, постійно адаптуючись до наявних викликів. У той час як деякі компанії пристосувалися до тимчасових відключень електроенергії, а інші були зайняті забезпеченням резервної генерації електроенергії, всі підприємства впровадили ефективні механізми віддаленої роботи, особливо ті, що працюють у сфері послуг.

Забігаючи наперед, варто зазначити, що орендарі залишатимуться обережними доти, доки не буде більшої передбачуваності з точки зору безпеки та макроекономічного середовища. Очікується, що попит на офісні приміщення залишатиметься пригніченим під час воєнних дій, а нове будівництво практично не відбуватиметься. Можна очікувати рідкісних інвестиційних угод, але переважно з придбанням під власні потреби або у випадках, коли продавець перебуває у скрутному становищі.

Незначне зростання середньоринковоївакантностівідбудеться у випадку, якщо, анонсовані на 2023 рік, площею близько 72 000 кв. м будуть реалізовані протягом року. Орендні ставки на офісні приміщення, ймовірно, залишаться відносно незмінними впродовж наступних 6 місяців. Також, ми очікуємо на продовження «креативної» гнучкості з боку орендодавців, щоб утримати низький рівень вакантностів будівлі.

Офісна нерухомість Києва. Ринок офісної нерухомостісті Київ. Аналітика офіси Київ. Офісна нерухомість 2022 та офісна нерухомість 2023. Оренда офісу та оренда офісів Київ, ставки оренди офісів. Оренда офісу Київ, який зняти офіс. Купити офіс Київ. Зняти офіс недорого в Києві. Оренда офісів в Києві.

Джерело inventure.com.ua